01/11/2022

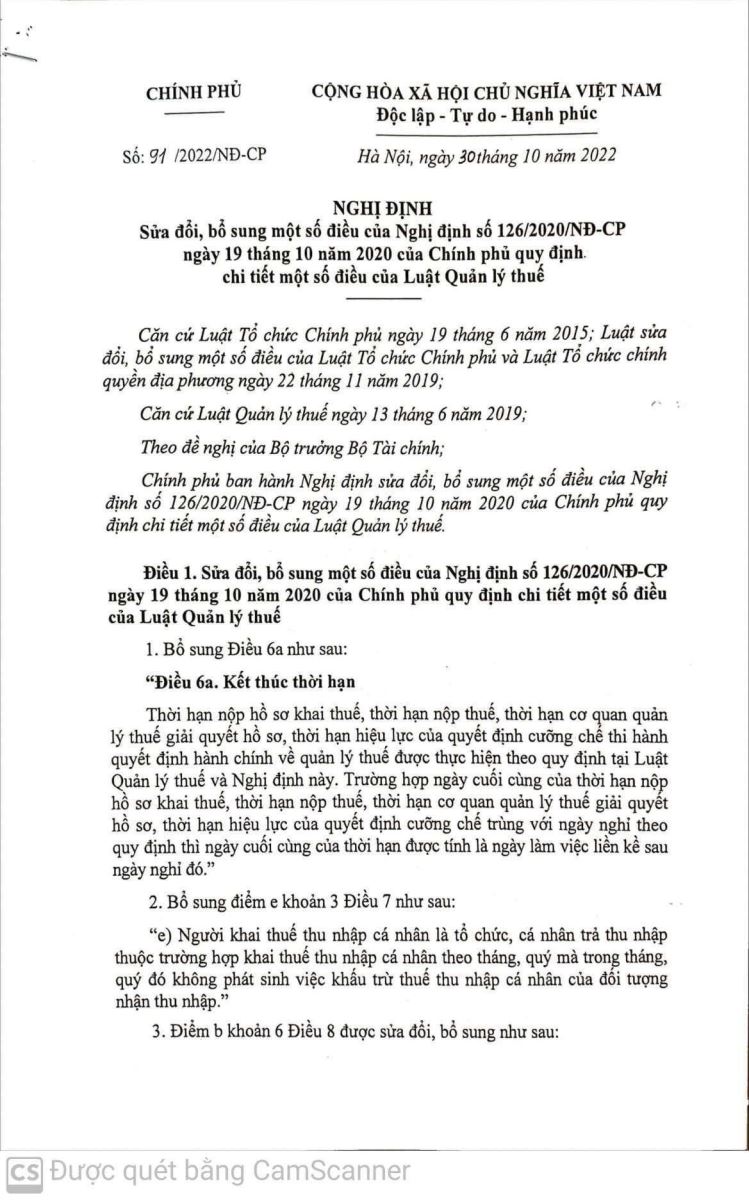

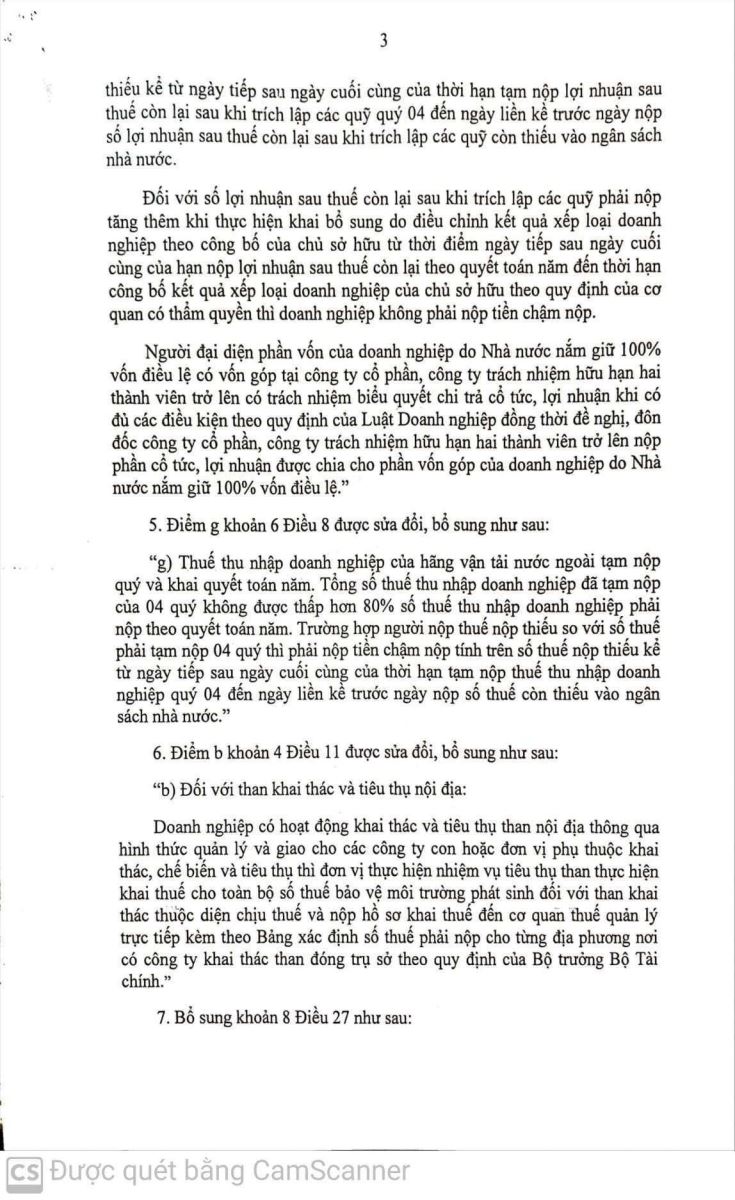

Ngày 30/10/2022, Tổng cục Thuế ban hành Công điện số 13/CĐ-TCT chỉ đạo Cục Thuế các tỉnh, thành phố trực thuộc Trung ương và các Cục, Vụ, đơn vị thuộc và trực thuộc Tổng cục Thuế về việc triển khai Nghị định số 91/2022/NĐ-CP ngày 30/10/2022 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 126/2022/NĐ-CP ngày 19/10/2020 quy định chi tiết về một số điều của Luật Quản lý thuế.

Công điện nêu rõ, ngày 30/10/2022, Chính phủ đã ban hành Nghị định số 91/2022/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế.

Theo đó:

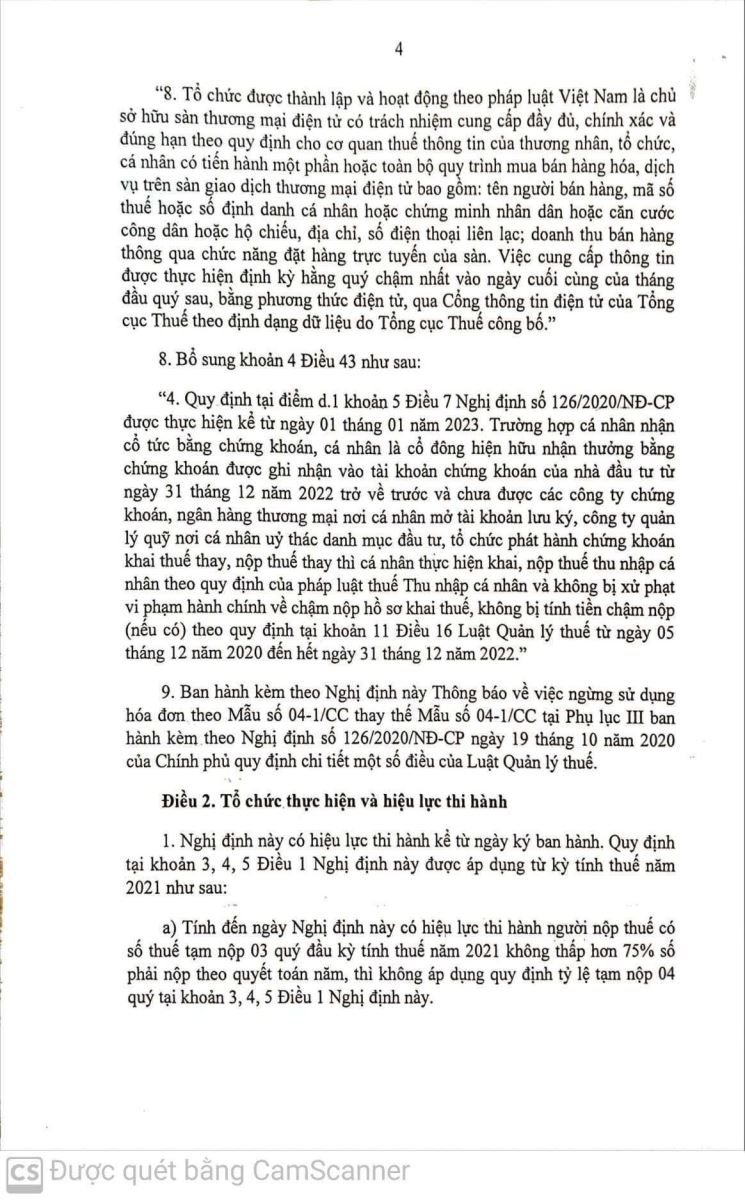

1/ Thuế TNCN: có trả thu nhập mà không đến mức khấu trừ thuế, sẽ không phải kê khai thuế tháng/quý.

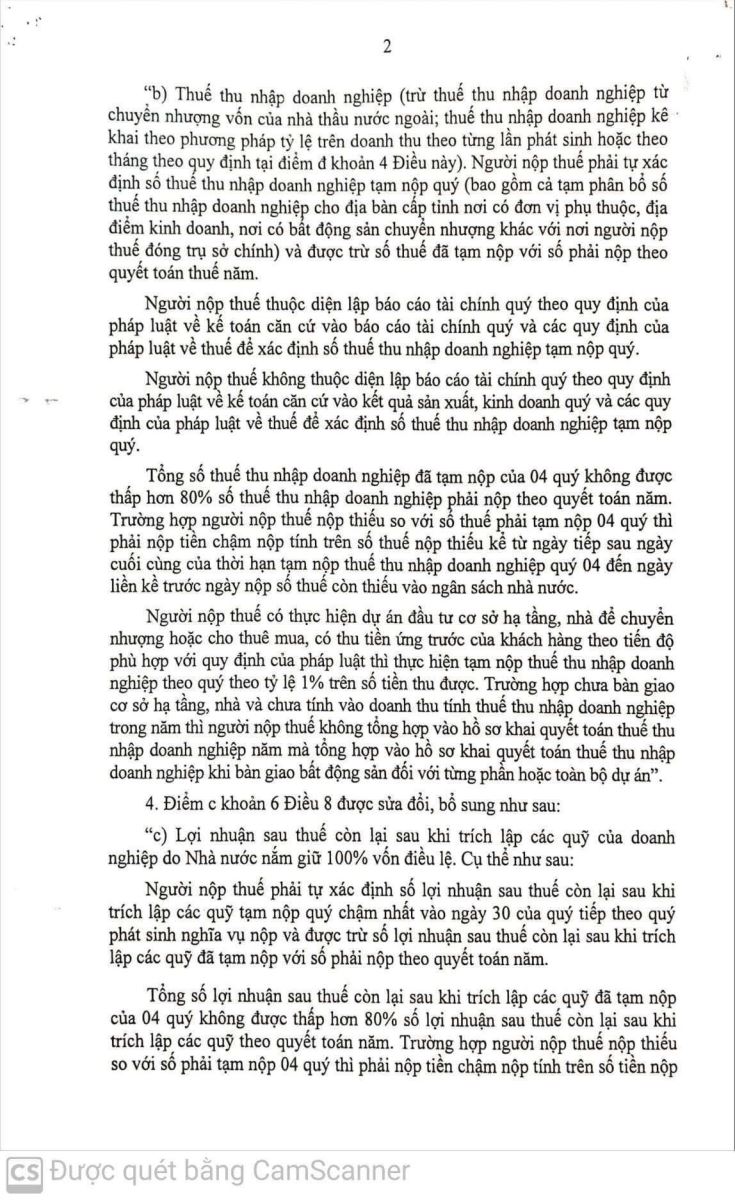

2/ Thuế TNDN: số thuế TNDN tạm nộp của 04 quý không được thấp hơn 80% so với quyết toán năm.

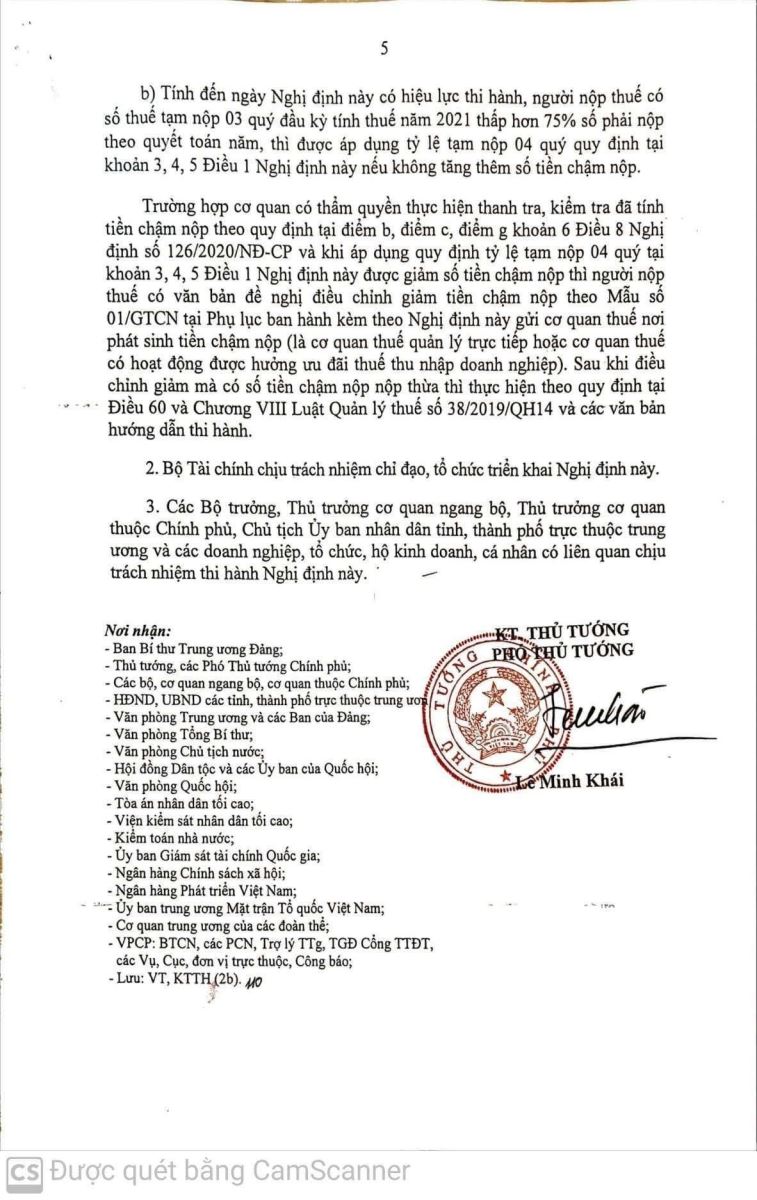

Nghị định số 91/2022/NĐ-CP ngày 30/10/2022 có hiệu lực từ ngày ký ban hành. Quy định tại khoản 3, 4, 5 Điều 1 Nghị định này được áp dụng từ kỳ tính thuế năm 2021.

Tổng cục Thuế yêu cầu Cục Thuế các tỉnh, thành phố trực thuộc Trung ương nghiên cứu, tuyên truyền, phổ biến cho người nộp thuế trên địa bàn để kịp thời thực hiện Nghị định số 91/2022/NĐ-CP ngày 30/10/2022 của Chính phủ.

Nguồn: Tổng Cục Thuế